Por qué sube tu seguro de coche después de que otro te golpee (Guía Completa 2026)

Nadie te dice que un accidente 'sin culpa' aún puede costarte un 45% más en tu prima de seguro durante tres a cinco años. Me enteré cuando un conductor distraído me chocó lateralmente mi Tacoma 2018, y mis tarifas aún subieron $35 al mes.

Nadie te dice que un accidente 'sin culpa' aún puede costarte un 45% más en tu prima de seguro durante tres a cinco años. Me enteré cuando un conductor distraído me chocó lateralmente mi Tacoma 2018, y mis tarifas aún subieron $35 al mes. Eso son $1260 adicionales en tres años por el error de otra persona. Es un bio-peligro financiero. Insurify informa que estos aumentos son estándar.

La Respuesta Corta

Esto no se trata de justicia. Se trata de datos. Las aseguradoras ejecutan una matriz de probabilidad, no un tribunal de justicia. Si has estado en un accidente, incluso si no fue tu culpa, sus algoritmos te marcan como estadísticamente más propenso a estar involucrado en incidentes futuros. Progressive afirma esto directamente: cualquier reclamo puede aumentar tu tarifa.

Piénsalo como una evaluación de amenazas. Tu historial de conducción es tu expediente táctico. Un historial limpio significa bajo riesgo. Un accidente, incluso un choque leve en el que no hiciste nada malo, agrega un 'marcador de amenaza'. Indica que operas en una zona de alto tráfico donde ocurren incidentes.

No te están castigando. Están reevaluando su propio pago potencial. Los costos de reparación de tu vehículo, las reclamaciones médicas de los pasajeros, o incluso solo los gastos administrativos de procesamiento de un reclamo, todo influye en su evaluación de riesgos. Esto no es personal; es actuarial.

Algunos estados permiten a las aseguradoras aumentar las tarifas por accidentes sin culpa. El entorno regulatorio de tu estado dicta cuánto pueden exprimirte. Esto no es universal, pero es lo suficientemente común como para ser un factor crítico de planificación. Car and Driver confirma que un historial de reclamos, independientemente de la culpa, puede generar aumentos de tarifas.

Tu 'perfil de riesgo' se ha actualizado. Este nuevo perfil sugiere un mayor potencial de reclamos futuros, incluso si esos reclamos tampoco son tu culpa. Es una lógica brutal, pero es la realidad operativa de la industria de seguros. Están gestionando su propio bio-peligro financiero.

Esta reevaluación afecta a tu 'grupo de suscripción'. Pasas de una categoría de riesgo a otra, y la nueva categoría viene con una prima más alta. Las discusiones en Quora resaltan esta recategorización de grupo. No se trata de lo que hiciste, sino de lo que los datos sugieren que podrías costarles.

Es un informe estadístico. Miran el costo total de los reclamos en tu área, el creciente costo de las piezas y luego tu participación personal en cualquier incidente. Todas estas variables alimentan el nuevo cálculo de la prima. Tu exposición significa que ahora eres parte de un grupo de riesgo más caro.

La Realidad

Un incidente 'sin culpa' puede desencadenar un aumento de la prima del 10-20%, incluso sin una multa. Esto no es una penalización por tu forma de conducir, es una recalibración de tu 'exposición' al riesgo. El sistema te ve en el lugar equivocado en el momento equivocado, con más frecuencia. Selectsource Insurance explica este fenómeno de 'bola de cristal del riesgo'.

Considera el creciente costo de las piezas. Un simple choque leve en un SUV de último modelo puede implicar el reemplazo de sensores, cámaras y paneles de carrocería intrincados. Una reparación de $1000 hace 10 años es ahora un trabajo de $3500. Este mayor costo de los reclamos en general afecta las tarifas de todos, incluidas las tuyas. Progressive señala que los costos generales de reclamos en tu código postal impactan las tarifas.

Incluso si tienes perdón por accidente, generalmente es para tu primer accidente con culpa. Un reclamo sin culpa aún puede afectarte. Algunas aseguradoras ofrecen 'perdón por accidentes menores', pero eso es un complemento específico, no una característica estándar. Siempre revisa la letra pequeña de tu póliza. Ainvest detalla el perdón por accidente como una protección clave.

Tu 'frecuencia de reclamos' importa. Un accidente sin culpa podría ser un pequeño contratiempo. Dos en dos años, incluso si ninguno fue tu culpa, te convierten en un imán estadístico para problemas. Las aseguradoras ven un patrón, no eventos individuales. InsuranceQuotes confirma que la frecuencia de reclamos es un factor importante.

| Componente | Cómo Falla | Síntomas | Costo de Reparación |

|---|---|---|---|

| Parachoques | Impacto menor, plástico agrietado | Grietas visibles, daño en la pintura | $800 - $1500 |

| Conjunto de faros | Daño en el soporte, rotura del cableado interno | Luz tenue/parpadeante, humedad interior | $400 - $1200 |

| Panel del guardabarros | Pliegues, desconchado de pintura, problemas de alineación | Distorsión visual, desalineación de la puerta | $600 - $1800 |

| Alineación de ruedas | Impacto en componentes de la suspensión | Tirón de la dirección, desgaste irregular de los neumáticos | $100 - $300 |

Estos costos de reparación no son estáticos. El costo promedio de las reparaciones, incluso para daños menores, sigue aumentando. Esto impacta directamente en los resultados de la aseguradora. Trasladan ese costo aumentado a todos los asegurados, especialmente a aquellos que han demostrado una mayor 'exposición' a necesitar esas reparaciones. Las discusiones en Facebook muestran tarifas aumentando un 30% sin incidentes personales.

El estado de 'sin culpa' a menudo lo determinan los informes policiales y los ajustadores de seguros. Si hay alguna ambigüedad, o si tu estado tiene leyes específicas de culpa comparativa, tu condición de 'sin culpa' podría no ser del 100%. Esto puede complicar aún más el ajuste de tu prima. Es un informe táctico que puede salir mal.

Cómo Manejar Esto

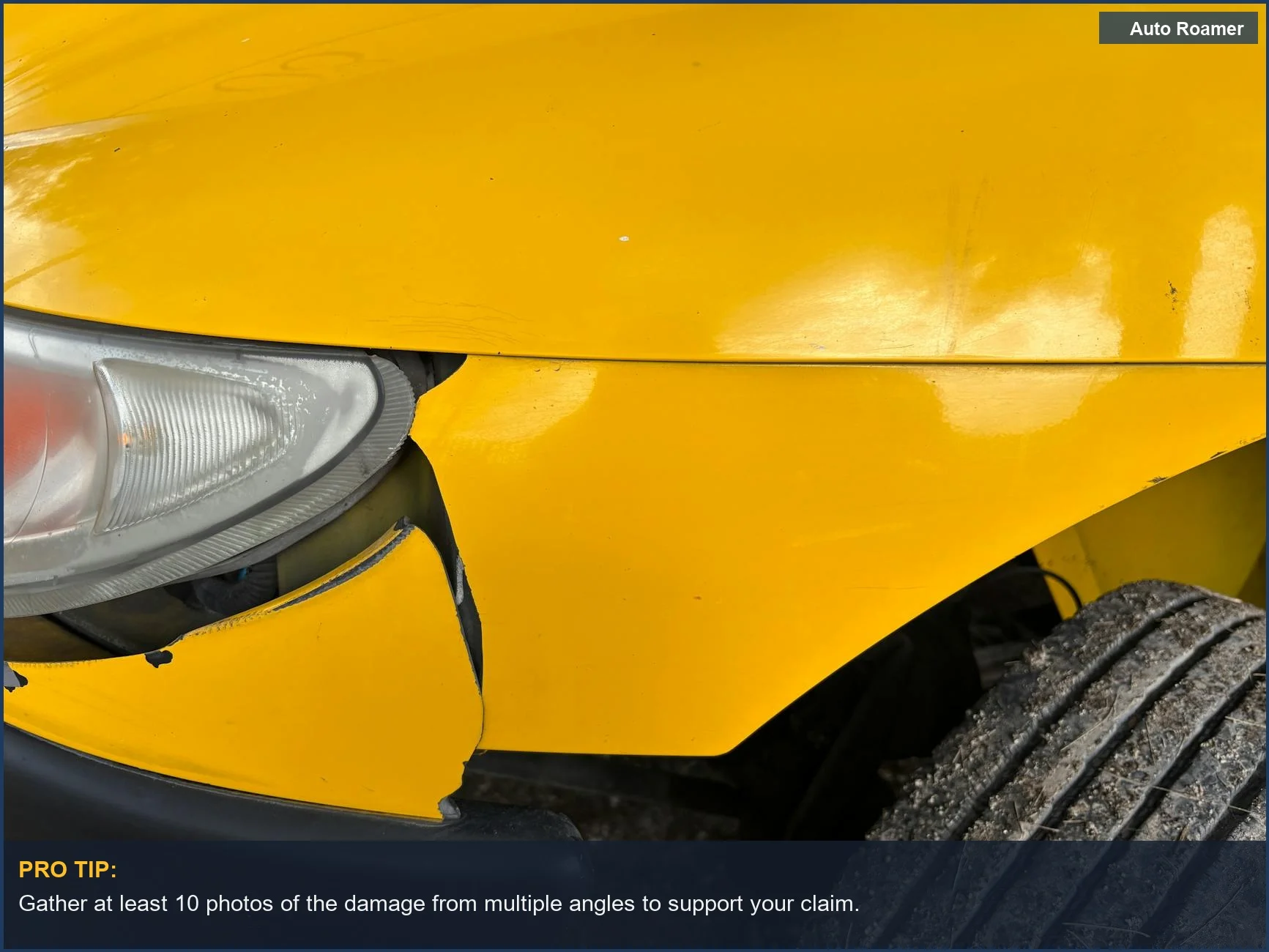

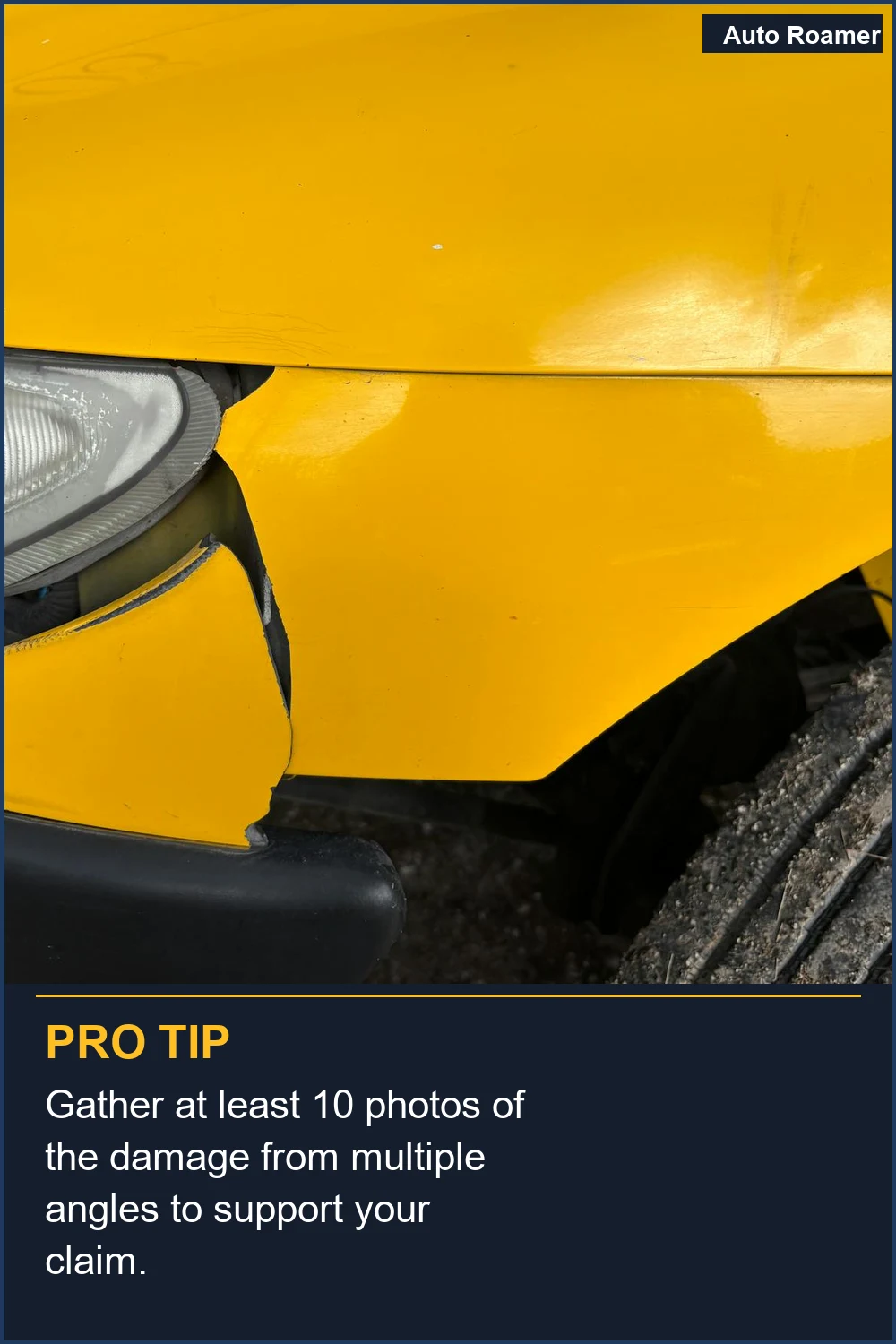

- Documenta TODO en la escena: Esta es tu recopilación de inteligencia principal. Obtén 10-15 fotos desde múltiples ángulos de ambos vehículos, matrículas y la tarjeta de seguro del otro conductor. Anota la hora, fecha y cruce exactos. Esta es tu contención inmediata de materiales peligrosos.

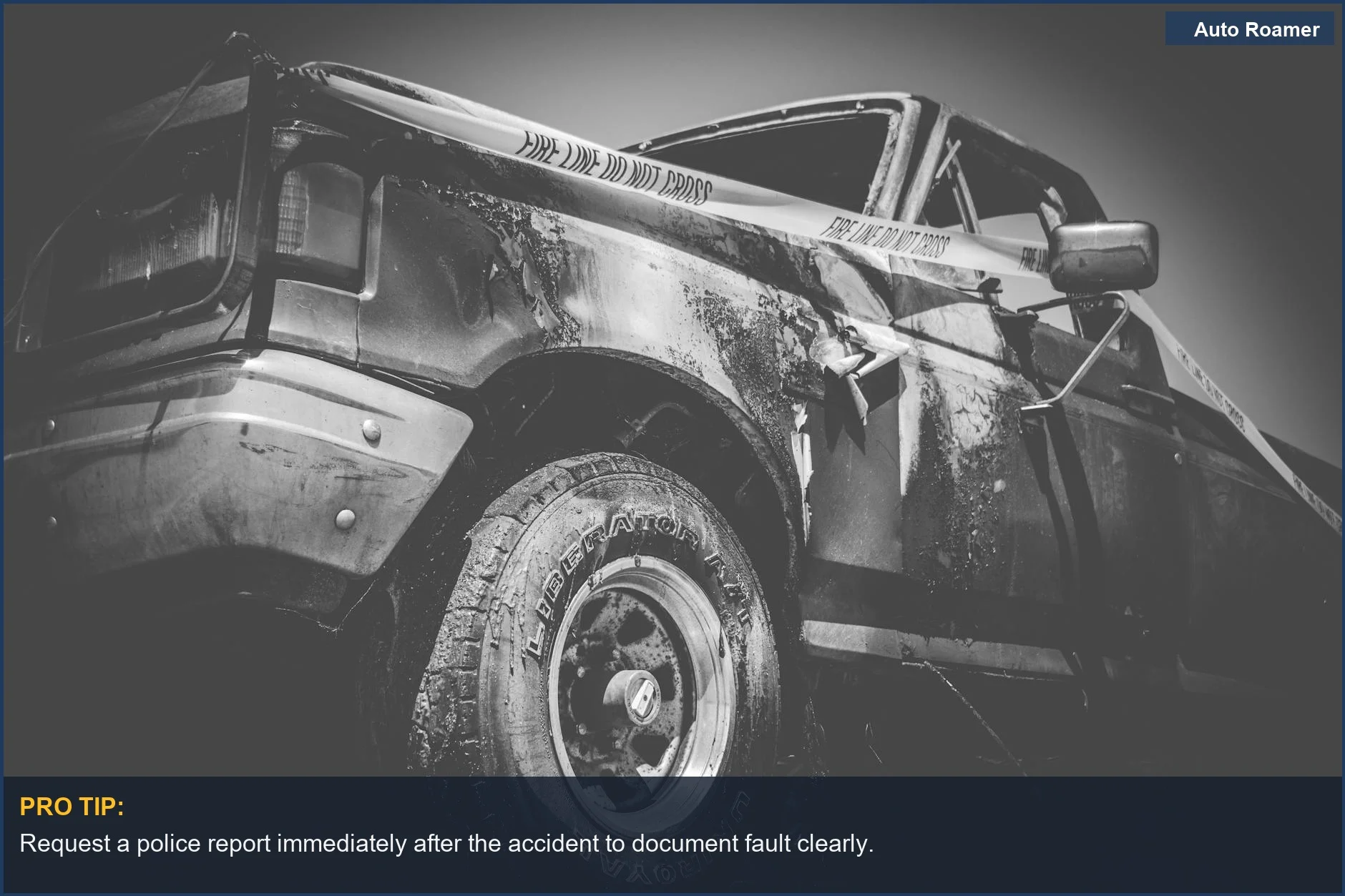

- Llama a la Policía para un Informe: Incluso para choques leves. Un informe policial es una evaluación oficial de culpa por parte de un tercero. Sin él, es tu palabra contra la de ellos, y eso es una pesadilla logística.

Este informe es crítico para tu protocolo de extracción. Quora aconseja sobre la importancia de esto. 3. Notifica a tu Aseguradora INMEDIATAMENTE: Incluso si no planeas presentar un reclamo con ellos. Necesitan saber que ocurrió el incidente. Esto evita que la aseguradora de la otra parte se ponga en contacto primero con una narrativa potencialmente sesgada. Este es tu control de daños inicial. 4. Obtén una Estimación de Reparación Independiente: No te conformes con el taller que te recomienda tu aseguradora.

Obtén dos o tres presupuestos. Esto te da poder de negociación y una imagen más clara del costo real de la reparación, lo cual es crucial para decidir si presentar un reclamo a través de tu propia póliza. Una reparación de $700 podría no valer un aumento de prima anual de $300. 5. Comprende las Reglas de tu Estado: Algunos estados prohíben los aumentos de tarifas por accidentes sin culpa. Conoce tus derechos. Esta es tu guía de supervivencia regulatoria. Si tu estado lo permite, prepárate para el impacto financiero.

AAA reconoce que los accidentes no aumentan automáticamente las tarifas. 6. Revisa el Perdón por Accidente de tu Póliza: Si lo tienes, confirma si se aplica a incidentes sin culpa o si es solo para tu primer choque con culpa. Este es un salvavidas crítico si es aplicable. No asumas. Ainvest destaca el perdón por accidente como un complemento de póliza. 7. Compara Precios al Renovar: Si tus tarifas aumentan, no las aceptes sin más. Obtén cotizaciones de 3-5 aseguradoras más.

Tu nuevo 'perfil de riesgo' podría ser evaluado de manera diferente por un competidor. Este es tu redespliegue táctico. Insurify sugiere comparar tarifas para encontrar mejores ofertas. 8. Considera tu Deducible: Si el daño es menor, digamos $800, y tu deducible es $500, presentar un reclamo podría solo reportarte $300. Ese pequeño pago podría desencadenar un aumento de prima de varios años que excede con creces el beneficio. Este es un análisis crucial de costo-beneficio. A veces, pagar de tu bolsillo es la mejor estrategia de supervivencia a largo plazo.

Lo que esto parece en la práctica

Escenario 1: Te chocan por detrás en la I-70 por un conductor distraído. El informe policial indica claramente que él tiene la culpa. Tu Honda Civic 2020 tiene $2,200 en daños en el parachoques. Tu prima aumenta $15/mes ($180/año) durante tres años, totalizando $540. La aseguradora te ve como 'expuesto' a incidentes de alta velocidad por alcance. Las ideas de Baldwin mencionan que los daños a otros pueden causar aumentos.

Escenario 2: Un ciervo salta, te desvías y golpeas una barrera de seguridad. No hay otros coches involucrados. Reclamo de cobertura integral por $3,500 en daños a la carrocería de tu F-150 2019. Tu prima aumenta $20/mes ($240/año) durante cinco años, totalizando $1,200. Las colisiones con animales, aunque no sean 'con culpa', aumentan tu riesgo percibido de futuros reclamos de cobertura integral. InsuranceQuotes afirma que los reclamos de cobertura integral pueden aumentar las tarifas, pero menos que las colisiones con culpa.

Escenario 3: Alguien golpea tu coche estacionado en un lote y deja una nota con su seguro. Rasguño menor, reparación de $600 en la puerta de tu RAV4 2021. Presentas un reclamo con su seguro. Tu propia aseguradora aún aumenta tu tarifa en $8/mes ($96/año) durante dos años. Esta es tu marca de 'frecuencia de reclamos'. Te ven con una mayor probabilidad de necesitar reparaciones futuras, incluso si no estabas conduciendo. Car and Driver explica que un historial de reclamos puede aumentar las tarifas.

Escenario 4: Golpeas un bache que revienta un neumático y dobla una llanta en tu Subaru Outback 2017. Reparación de $750. Presentas un reclamo de colisión (incluso si es un incidente de un solo vehículo, generalmente se procesa como colisión). Tu prima aumenta $25/mes ($300/año) durante tres años. Este es un incidente 'con culpa' a los ojos de la aseguradora, incluso si culpas a la carretera. Tu error táctico fue golpear el peligro.

Escenario 5: Te roban el coche. Reclamo de cobertura integral por $25,000 por tu Kia Forte 2022. Tu prima aumenta $10/mes ($120/año) durante tres años. Aunque no sea tu culpa, ahora estás en una categoría de mayor riesgo de robo. La ubicación de tu vehículo es un factor en este nuevo perfil de riesgo. Selectsource Insurance explica que cualquier accidente se considera un perfil de riesgo aumentado.

Escenario 6: Una tormenta de granizo destroza tu Chevrolet Silverado 2015. Reclamo de cobertura integral de $12,000. Tu prima aumenta $12/mes ($144/año) durante dos años. Si bien el clima es incontrolable, vivir en un área propensa al granizo significa que es estadísticamente más probable que presentes otro reclamo de cobertura integral. Este es un nivel de amenaza basado en la ubicación.

Errores que le cuestan a la gente

| Error | Consecuencia | Mitigación |

|---|---|---|

| No llamar a la policía | No hay determinación oficial de culpa; escenario de 'él dijo/ella dijo'. Tu aseguradora podría asignarte culpa parcial para evitar el pago. | Siempre obtén un informe policial, incluso para incidentes menores. Es tu evidencia principal. |

| No documentar la escena | Falta de evidencia visual; dificulta probar la negligencia de la otra parte. Tu reclamo podría ser denegado o retrasado. | Toma 10+ fotos/videos de todos los vehículos, daños, condiciones de la carretera y señales. |

| Admitir culpa (verbalmente) | Cualquier admisión, incluso una disculpa, puede ser utilizada en tu contra por la otra aseguradora. Nunca digas 'mi culpa'. | Solo intercambia información. Declara hechos, no opiniones ni disculpas. |

| No obtener múltiples presupuestos de reparación | Aceptar la primera cotización sin verificar las tarifas del mercado. Podrías pagar de más o perder opciones más baratas. | Obtén 2-3 presupuestos de diferentes talleres de confianza. Compara piezas y mano de obra. |

| Presentar un reclamo por daños menores | Un reclamo de $600 con un deducible de $500 podría reportarte $100 pero desencadenar un aumento de prima de varios años que excede con creces eso. | Calcula el pago neto frente al aumento potencial de prima de varios años. A veces, pagar de tu bolsillo es más barato. InsuranceQuotes discute cuándo pagar de tu bolsillo. |

| No buscar un nuevo seguro al renovar | Permanecer con una aseguradora que ha aumentado tus tarifas innecesariamente. Estás aceptando su nueva y más alta evaluación de riesgo. | Obtén 3-5 cotizaciones de diferentes compañías cada 1-2 años, especialmente después de cualquier incidente. Insurify recomienda comparar pólizas. |

| Asumir que el 'perdón por accidente' lo cubre todo | Muchas pólizas solo cubren tu *primer* accidente con culpa. Un reclamo sin culpa o un segundo incidente aún pueden aumentar las tarifas. | Lee los términos específicos de perdón por accidente de tu póliza. Confirma qué cubre realmente. |

Ignorar los detalles de tu póliza es un error crítico. Asumir que tu estado de 'sin culpa' es un chaleco antibalas es ingenuo. El mundo de los seguros opera con probabilidades, no con justicia. Tus acciones pasadas, e incluso las acciones de quienes te rodean, contribuyen a tu costo futuro. Esto no es un juego; es supervivencia financiera. The Zebra describe muchas formas en que las tarifas pueden aumentar.

Conclusiones Clave

Tus tarifas de seguro pueden aumentar después de un accidente sin culpa. Esto no es personal, es una evaluación estadística de riesgo. Prepárate para ello.

- La Documentación es Primordial: Fotos, informes policiales y declaraciones de testigos son tu equipo táctico. Sin evidencia clara, tu estado de 'sin culpa' es vulnerable. Progressive señala que las infracciones y los accidentes aumentan el riesgo.

- Comprende la 'Exposición': Cualquier participación en un incidente, independientemente de la culpa, aumenta tu probabilidad estadística de reclamos futuros. Las aseguradoras te ven operando en un entorno de mayor riesgo.

Selectsource Insurance describe esta 'exposición' como una razón clave. * Análisis Costo-Beneficio: Pondera el costo de un aumento de prima frente al pago real de un reclamo. Un reclamo pequeño podría no valer el golpe financiero a largo plazo. A veces, pagar de tu bolsillo es el protocolo de extracción más inteligente. InsuranceQuotes aconseja considerar pagos de tu bolsillo. * Compara Precios Incansablemente: La nueva tarifa de tu aseguradora actual no es la única opción. Obtén cotizaciones competitivas. Tu perfil de riesgo podría ser visto de manera más favorable en otro lugar.

Insurify enfatiza la comparación de tarifas. * Los Detalles de la Póliza son Críticos: Conoce los términos de tu perdón por accidente. No asumas. La ignorancia de tu póliza es una herida autoinfligida. Ainvest explica el perdón por accidente como una red de seguridad.

Esto no se trata de justicia. Se trata de mitigar bio-peligros financieros. Tu trabajo es comprender el sistema y adaptar tu estrategia de supervivencia en consecuencia.

Fuentes

- ¿Qué está pasando con las tarifas del seguro de coche en 2026? - Facebook

- Cuánto aumentan las tarifas del seguro de coche después de un accidente - The Zebra

- ¿Por qué subió mi tarifa de seguro de coche? - Progressive Insurance

- Seguro de coche después de un accidente: la guía del mundo real para 2026

- ¿Por qué subió mi tarifa de seguro de coche por un accidente sin culpa?

- ¿Subirá mi seguro si alguien me golpea? - Car and Driver

- cluballiance.aaa.com

- ¿Cuánto aumenta el seguro de coche después de un accidente? (2026)

- Cómo los nuevos reclamos afectan tus primas de seguro de coche (Guía 2026)

- ¿Por qué mi seguro de auto aumenta mis tarifas cuando el otro coche me golpeó?

- ¿Cuánto aumenta el seguro de coche después de un accidente?